深圳商报·读创客户端记者 程茹欣

据港交所官网,3月19日,四川英发睿能科技股份有限公司(简称“英发睿能”)提交上市申请,中信建投国际、华泰国际为联席保荐人。

资料显示,英发睿能成立于2016年,是光伏电池片制造商。据弗若斯特沙利文统计,按2024年的出货量计,该公司是全球第三大N型TOPCon电池片专业化制造商,市场份额达13.5%。

从股权结构来看,张发玉家族合共控制英发睿能股东会约49.10%的投票权。

具体而言,南京英发持有英发睿能约45.63%权益,而南京英发由张发玉持有36%、罗宝英持有24%、张敏持有20%及张杰持有20%权益;英发勤合持有英发睿能约2.62%权益,其普通合伙人为张发玉;张发玉直接持有英发睿能约0.85%权益。

张发玉与罗宝英为配偶关系,张敏及张杰为二人子女。目前,张发玉任英发睿能董事长,张敏任公司执行董事兼总经理,张杰任执行董事兼副总经理。

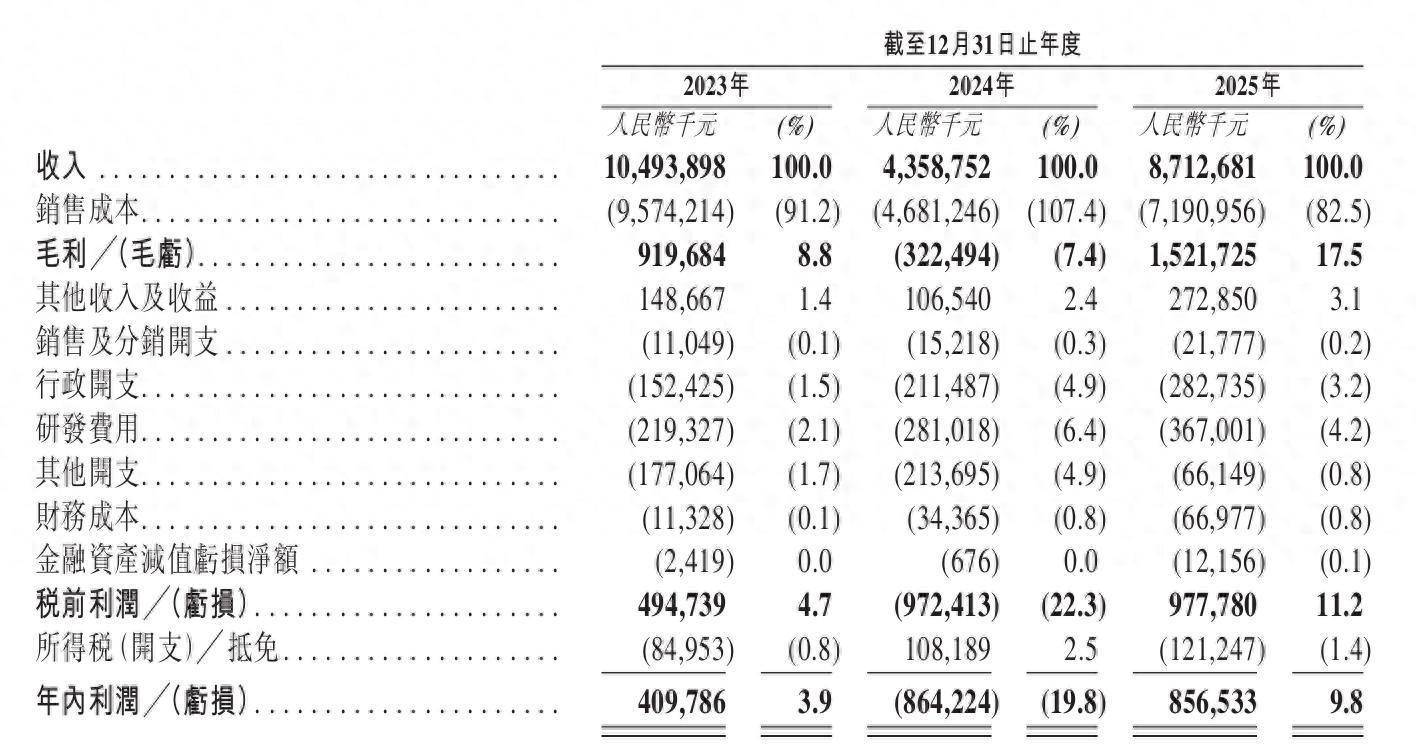

业绩方面,报告期(2023年至2025年)各期,英发睿能分别实现收入约104.94亿元、43.59亿元、87.13亿元,年内利润分别约为4.1亿元、-8.64亿元、8.57亿元。

英发睿能提示称,公司于2024年录得亏损,过往财务表现波动不定。公司无法保证未来能实现或维持盈利能力。

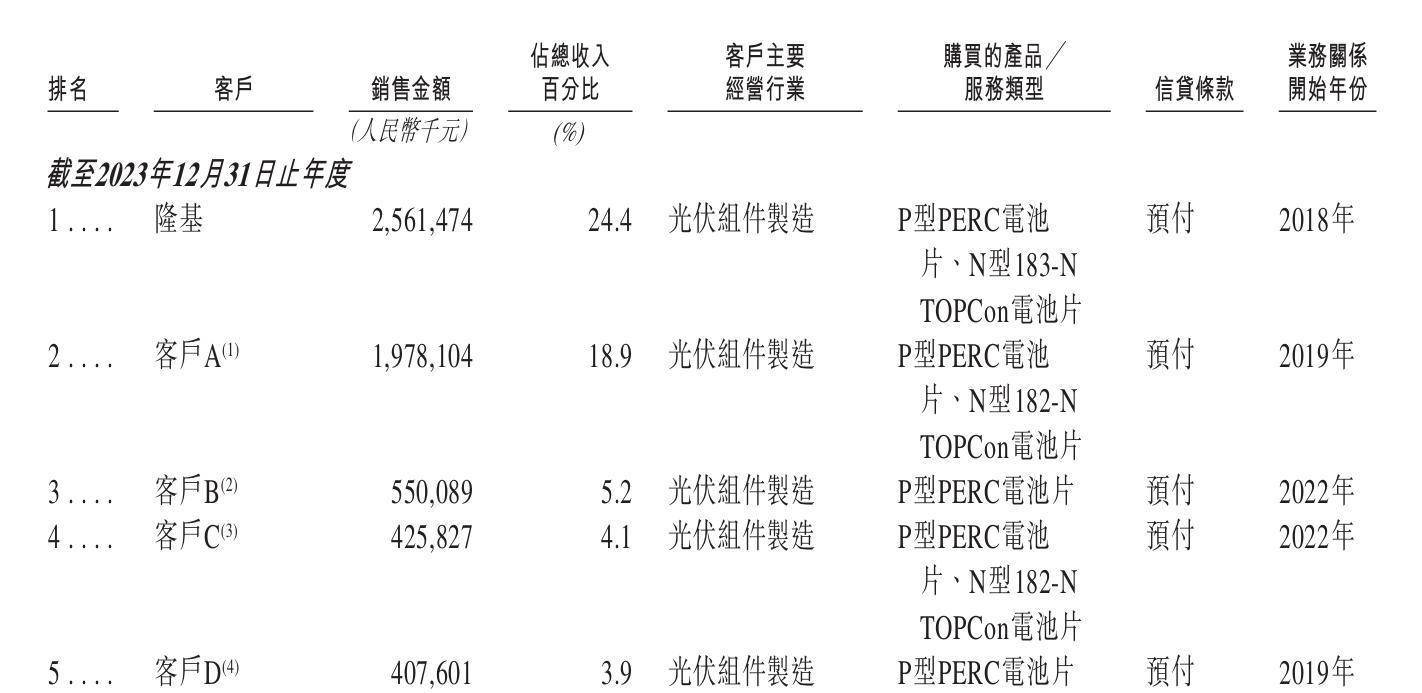

深圳商报·读创客户端记者注意到,隆基绿能(股票代码:601012)近年来一直是英发睿能的第一大客户及供应商。

报告期各期,英发睿能来自隆基绿能的销售收入分别占总收入的24.4%、20.5%及10.8%。同期,该公司向隆基绿能的采购额占比分别为24.8%、13.1%及13.5%。

英发睿能表示,尽管公司与隆基及其他主要客户保持长期合作关系,公司无法保证未来能持续维持这些合作关系。倘若任何主要客户决定大幅减少采购量、终止合作关系,或未来仅以较历史水平更不利的条款与公司交易,公司可能无法及时找到合适的替代客户,甚至完全无法找到替代客户。特别是,若未能及时与隆基续签合作协议,可能对公司的N型xBC电池片研发及产品销售、整体营运造成重大不利影响。

与此同时,英发睿能面临与客户延迟付款及违约有关的信贷风险。

报告期各期末,英发睿能的贸易应收款项及应收票据分别为14.7亿元、12.64亿元及20.87亿元。其中,公司贸易应收款项连年攀升,分别为3912.4万元、5297.5万元、3.49亿元。

英发睿能坦言,由于公司无法控制的各种因素,例如客户的不利经营状况或财务状况以及客户因终端用户延迟付款导致彼等无法付款,公司可能无法收回所有贸易应收款项及应收票据。倘若客户延迟或不履行向公司付款,公司可能需计提减值拨备及撇销相关应收款项,这可能会对公司的流动资金及财务状况造成负面影响。

此外,报告期各期末,英发睿能存货分别为2.77亿元、11.53亿元、18.94亿元,存货周转天数分别为10天、47天、69天。

英发睿能表示,未能维持最佳库存水平可能对我们的业务、财务状况及经营业绩产生重大不利影响。公司的需求预测未必总是准确。市场需求的意外下降可能导致库存过剩配资之家论坛主要有配资炒股,而库存不足则可能导致公司错失销售机会。库存管理不力可能导致产品过时、撇销或价值下降。

永华证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯